Какой порядок учета ГТД у агента и принципала? Учет операций с импортными товарами Какие виды учета ведутся по счету гтд.

Шаг 1. Настройки для учета импортных товаров по ГТД

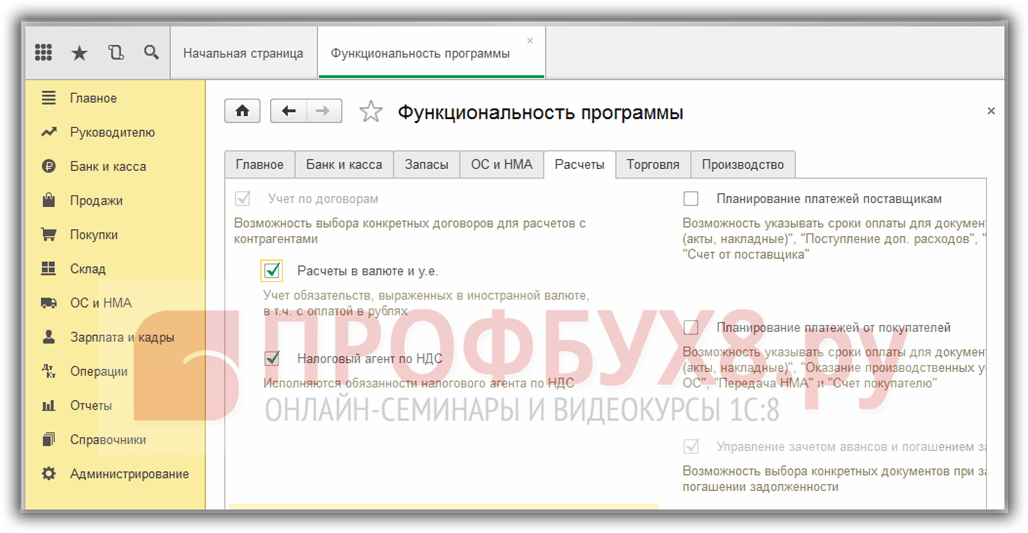

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

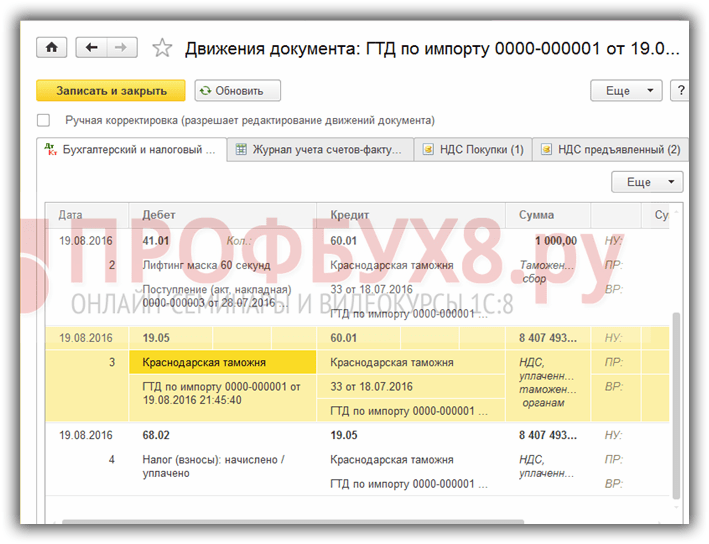

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

Какой порядок учета ГТД у агента и принципала?

Как составить и сдать декларацию по НДС, каков порядок учета ГТД у агента и принципала и заполнения журнала полученных-выданных счетов-фактур подробнее в статье.

Вопрос: Какой порядок учета ГТД у агента и принципала? Как отразить ГТД в журнале полученных-выданных счетов-фактур и в разделах 10 и 11 декларации по НДС? уточнение - ГТД по импорту.

Ответ: При импорте товаров через НДС на таможне уплачивает посредник. Данный налог он перевыставляет в составе расходов принципалу. Агент не получает от иностранной компании счетов-фактур и не выставляет счетов-фактур российскому принципалу. Уплаченный НДС посредник включает в состав расходов, связанных с выполнением поручения, которые отражает в отчете и относит на расчеты с принципалом (принципал ему компенсирует данные расходы). Соответственно агент не отражает импорт товаров в журнале учета счетов-фактур и в разделе 10 декларации по НДС.

Принципал принимает налог к вычету на основании таможенной декларации. То есть принципал регистрирует в книге покупок таможенную декларацию. При этом графы заполняет так:

В графе 2 (код вида операции) - код 20;

В графе 3 (номер счета-фактуры продавца) - номер таможенной декларации;

В графах 4-6 - ставит прочерк;

В графе 7 (реквизиты документа на уплату налога) - реквизиты платежного поручения, подтверждающего уплату НДС агентом на таможне;

В графе 8 - дату оприходования товаров на учет;

В графе 10 - прочерк (ИНН и КПП нет у иностранного продавца, он не состоит на учете в российской налоговой инспекции);

В графе 12 - реквизиты посредника, через которого импортировали товар;

В графе 13 - прочерк;

В графе 14 - прочерк или код 643;

В графе 15 - сумму, складывающуюся из таможенной стоимости, таможенных пошлин, акцизов и НДС, уплаченного на таможне;

В графе 16 - сумму НДС, уплаченного при ввозе товаров.

Аналогично принципал заполняет раздел 8 декларации по НДС, на основании чего инспекция сделает вывод, что речь идет о вычете комитентом НДС, уплаченного посредником при импорте товаров.

Как отразить в бухучете и при налогообложении импорт товаров из стран, не входящих в Таможенный союз

Учет у посредника

ОСНО

При выполнении поручения посредник получает доход в виде вознаграждения и несет расходы, связанные с исполнением посреднического договора (как возмещаемые, так и не возмещаемые заказчиком). Подробнее о налоговом учете доходов и расходов, связанных с исполнением посреднического договора на приобретение товаров, см. Как учесть при расчете налога на прибыль доходы и расходы от посреднических операций по продаже (покупке) товаров .

При оказании посреднических услуг по приобретению импортных товаров для заказчика посредник обязан начислить НДС с суммы своего вознаграждения (суммы дополнительной выгоды) и выставить в адрес заказчика счет-фактуру (п. 1 ст. 156 , НК РФ).

Если контракт с иностранным поставщиком заключает посредник, то он должен заплатить «ввозной» НДС ().* Обязанность по уплате НДС возникает с момента регистрации таможенным органом таможенной декларации (п. 1 ст. 115 Закона от 27 ноября 2010 г. № 311-ФЗ , п. 1 ст. 211 , п. 1 ст. 227 , п. 1 ст. 237 , п. 1 ст. 250 , п. 1 ст. 274 , п. 1 ст. 283 , п. 1 ст. 300 , п. 1 ст. 306 Таможенного кодекса Таможенного союза). Исключение составляют только некоторые таможенные процедуры (например, процедуры транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства, таможенное декларирование припасов) и некоторые виды товаров, при которых уплачивать НДС не нужно ( , подп. 3 п. 1 ст. 151 НК РФ). Подробнее об этом см. Как начислить НДС при импорте и Как платить НДС при импорте из стран - участниц Таможенного союза .

Право на вычет уплаченного на таможне НДС имеет только заказчик, так как он является собственником товаров (п. 1 ст. 971 , п. 1 ст. 990 , п. 1 ст. 1005 ГК РФ, ).*

Так как денежные средства, полученные посредником, ему не принадлежат, для целей налогообложения курсовые разницы, возникающие при посреднических операциях, учитываются в составе доходов (расходов) заказчика. Поэтому посредник их у себя не учитывает (). Исключение составляют курсовые разницы по посредническому вознаграждению, а также по расходам, которые посреднику не возмещаются. Такие курсовые разницы учтите в составе внереализационных доходов (расходов) (подп. 5 п. 1 ст. 265 , НК РФ).

Пример отражения в бухгалтерском и налоговом учете посредника операций, связанных с приобретением импортного товара по договору комиссии. Комиссионер применяет общую систему налогообложения и рассчитывает налог на прибыль ежемесячно методом начисления

ООО «Торговая фирма "Гермес"» (комиссионер) заключило договор комиссии с АО «Альфа» (комитент) для поиска иностранного поставщика шелковых тканей с целью их приобретения.* По условиям договора «Гермес» участвует в расчетах и принимает приобретенные для «Альфы» товары на свой склад. Вознаграждение перечисляется комиссионеру после исполнения им сделки и составляет 5 процентов от цены сделки. Вознаграждение выплачивается в рублях, показатель «5 процентов от цены сделки» пересчитывается в рубли по курсу, действующему на дату утверждения отчета посредника.

В результате с индийской фирмой был заключен контракт на покупку шелковых тканей. Условия поставки согласно контракту - DDP (поставка с оплатой таможенных пошлин) склад покупателя в г. Москве, без оплаты НДС. Момент перехода права собственности согласно условиям контракта соответствует моменту перехода рисков, то есть моменту передачи товара покупателю.

Контрактная стоимость составила 380 000 долл. США.

26 октября «Альфа» перечислила «Гермесу» денежные средства для исполнения поручения в размере 14 180 000 руб.

5 ноября товар прибыл на склад «Гермеса». При таможенном оформлении комиссионер заплатил НДС в сумме 2 210 174 руб.

10 ноября товары были переданы комитенту. В этот же день «Альфа» утвердила отчет комиссионера, а «Гермес» перечислил «Альфе» остаток неизрасходованных средств.

12 ноября «Гермесу» было перечислено комиссионное вознаграждение в сумме, эквивалентной 19 000 долл. США по курсу на 10 ноября (380 000 долл. США х 5%) (в т. ч. НДС).

Курс доллара (условно), установленный ЦБ РФ, составлял:

- 26 октября - 29,0 руб./USD;

- 29 октября - 30,0 руб./USD;

- 31 октября - 30,5 руб./USD;

- 2 ноября - 30,2 руб./USD;

- 5 ноября - 30,1 руб./USD;

- 10 ноября - 30,6 руб./USD.

Для отражения в бухучете расчетов бухгалтер «Гермеса» открыл к счету 76 субсчета:

- «Расчеты с заказчиком за приобретенные товары»;

- «Расчеты с заказчиком по вознаграждению».

Для того чтобы перечислить денежные средства в иностранной валюте поставщику, «Гермес» дал 26 октября поручение банку приобрести необходимую сумму в валюте (380 000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 11 785 000 руб.

Бухгалтер «Гермеса» сделал следующие проводки.*

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком за приобретенные товары»

- 14 180 000 руб. - получены денежные средства от комитента для исполнения поручения по договору комиссии;

Дебет 57 Кредит 51

- 11 785 000 руб. - перечислены деньги на покупку валюты.

Дебет 52 Кредит 57

- 11 400 000 руб. (380 000 USD х 30,0 руб./USD) - зачислена валюта на валютный счет организации;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары» Кредит 57

- 380 000 руб. (380 000 USD х (31 руб./USD - 30,0 руб./USD)) - отнесены на расчеты с комитентом расходы в виде разницы между курсом покупки валюты и курсом Банка России;

Дебет 51 Кредит 57

- 5000 руб. (11 785 000 руб. - 380 000 USD х 31 руб./USD) - возвращен банком остаток неизрасходованных денег.

Дебет 52 Кредит 76 субсчет «Расчеты с заказчиком за приобретенные товары»

- 190 000 руб. (380 000 USD х (30,5 руб./USD - 30,0 руб./USD)) - отнесена на расчеты с комитентом положительная курсовая разница от переоценки средств на валютном счете на отчетную дату.

Дебет 60 Кредит 52

- 11 476 000 руб. (380 000 USD х 30,2 руб./USD) - перечислены денежные средства иностранному поставщику;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары» Кредит 52

- 114 000 руб. (380 000 USD х (30,5 руб./USD - 30,2 руб./USD)) - отнесена на расчеты с комитентом отрицательная курсовая разница по валютным средствам, находящимся в собственности комитента.

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары» Кредит 60

- 11 476 000 руб. - отнесена на расчеты с комитентом стоимость приобретенных товаров (на дату перехода права собственности к комитенту);

Дебет 002

- 11 476 000 руб. - оприходованы поступившие на склад импортные ткани, принадлежащие комитенту (в оценке, согласованной с комитентом);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

- 2 210 174 руб. - уплачен НДС;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары» Кредит 68 субсчет «Расчеты по НДС»

- 2 210 174 руб. - начислен и отнесен на расчеты с комитентом «ввозной» НДС по импортным тканям.*

Кредит 002

- 11 476 000 руб. - переданы комитенту товары, приобретенные по договору комиссии;

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1

- 581 400 руб. (19 000 USD х 30,6 руб./USD) - начислено комиссионное вознаграждение;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- 88 688 руб. - начислен НДС с суммы комиссионного вознаграждения;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары» Кредит 51

- 189 826 руб. (14 180 000 руб. - 2 210 174 руб. - 11 785 000 руб. + 5000 руб.) - перечислен комитенту остаток неизрасходованных средств.

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению»

- 586 363 руб. - получена от комитента сумма вознаграждения за исполнение договора.

При расчете налога на прибыль за ноябрь бухгалтер «Гермеса» включил в состав доходов сумму комиссионного вознаграждения в размере 492 712 руб. (581 400 руб. - 88 688 руб.).

Как составить и сдать декларацию по НДС

Разделы 10 и 11

Разделы и заполняют:

- посредники, которые действуют в интересах третьих лиц (заказчиков) от своего имени (комиссионеры, агенты);

- экспедиторы, которые действуют в рамках договоров транспортной экспедиции и признают своим доходом только сумму вознаграждения за оказанные услуги (п. 1 ст. 801 ГК РФ);

- застройщики.

В разделах 10 и 11 отражают сведения из журнала учета счетов фактур. В разделе 10 - сведения из части I «Выставленные счета-фактуры» журнала учета, а в разделе 11 - данные из части II «Полученные счета-фактуры».*

В полях ИНН и КПП разделов 10 и 11укажите соответственно ИНН и КПП налогоплательщика. В поле «Стр.» - порядковый номер страницы.

Правильно заполнить строки в разделах 10 и 11 поможет таблица ниже.

| Номер строки | Как заполнить |

| Раздел 10 | |

|

Строку 001 заполните, только если подаете уточненную декларацию. В ней укажите признак актуальности сведений, отраженных в разделе 10 декларации Цифру 0: разделе 10 сведения актуальны, достоверны, изменению не подлежат и в составе декларации не представляются. При этом в строках , 020-210 поставьте прочерки |

|

| Укажите порядковый номер записи. Этот показатель возьмите из графы 1 части I «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур | |

| 020-210 | В строки 020-210 перенесите данные из граф 2-9 , 11-19 части I «Выставленные счета-фактуры» журнала учета. При этом порядок отражения показателей в 020-210 должен соответствовать порядку заполнения граф 2-9 , 11-19 журнала учета |

| Раздел 11 | |

|

Строку 001 заполните, только если подаете уточненную декларацию. В ней укажите признак актуальности сведений, отраженных в разделе 11 декларации. Цифру 0: Цифру 1 - если ранее отраженные в разделе 11 сведения актуальны, достоверны, изменению не подлежат и в составе декларации не представляются. При этом в строках | |

Данный материал поможет разобраться с порядком оприходования импортных товаров в «1С:Бухгалтерия 8.3».

Что такое номер ГТД в 1С?

Покупка импортных товаров регулируется следующими законодательными актами:

- Таможенный кодекс Евразийского экономического союза (до 01.01.2018 – Таможенный кодекс Таможенного союза);

- ФЗ № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле»;

- Налоговый кодекс;

- Также бухгалтер должен разбираться в терминологии Инкотермс 2010/Incoterms 2010 – это набор правил и терминов, применяемых в международной торговле.

Бланк ГДТ утвержден решением комиссии Таможенного союза от 20.05.2010 N 257. Мы рассмотрим значения некоторых строк, на которые в первую очередь обращает внимание бухгалтер.

Декларация состоит из основного и дополнительного листов. Основной лист содержит сведения об одном товаре и общие данные по всей декларации. Если товаров больше одного, заполняют дополнительные листы. На одном дополнительном листе можно указать сведения о трех товарах.

Номер декларации – состоит из трех групп цифр, разделенных слешем. Первое значение – код таможни, второе – дата подачи декларации, третье – порядковый номер декларации.

- В графе 1 при импорте ставится отметка ИМ.

- Графа 12 – общая таможенная стоимость в рублях. Равно значению гр.45 основного и добавочных листов.

- Графа 22 – указывается валюта договора и общая стоимость в этой валюте. Равно значению гр.42 основного и добавочных листов.

- Графа 23 – указывается курс валюты на дату подачи декларации, если необходимо пересчитать таможенную стоимость.

- Графа 31 – наименование ввозимого товара и его характеристики.

- Графа 42 – цена товара в валюте.

- Графа 45 – таможенная стоимость одного наименования товара.

- Графа 47 – исчисление платежей (таможенный сбор, таможенная пошлина, НДС при ввозе товаров).

Как правильно разнести ГТД в 1С 8.3?

Пример 1. Ввозим товар из Польши. Курс евро на дату подачи декларации 68,2562. Следующие позиции по ГТД:

В нашем примере таможенная стоимость по декларации равна 341 281,00 руб.

Сумма таможенного сбора допустим равной 2000 руб.

Размер таможенной пошлины 10%, значит сумма пошлина 34 128,10 руб., подлежит распределению между всеми номенклатурными позициями.

Сумма НДС рассчитывается по формуле (стоимость товара + таможенная пошлина + сумма акциза) х ставку НДС (10% или 18%). Если товар не облагается акцизом, его считают равным нулю. В данном случае НДС равен:

(341 281,00 + 34128,10)*18% = 375 409,10*18% = 67 573,64 руб.

Заполнение ГТД по импорту в 1С потребует сделать определенные настойки в части функциональности программы и в справочниках (подробнее об этом дальше).

Для работы с иностранными поставщиками используются счета 60.21 и 60.22, на которых суммы указываются в валюте.

При оприходовании поступления на сч. 10 (41, 15) происходит пересчет стоимости в рублях.

Кроме суммового учета на счетах бухучета используется забалансовый счет ГТД, для учета товаров в разрезе разных номеров деклараций.

Расчеты с таможней отображаются на счете 76.5.

Для корректного пересчета валюты в рубли надо загрузить их курсы.

В справочнике по кнопке Загрузить курсы валют… откроется форма, где надо выбрать интервал дат.

Как провести ГТД в 1С 8.3?

Проверим настройки программы и справочников для оприходования товара по ГТД в 1С.

- Главное -> Настройки -> Функциональность;

- Администрирование -> Настройки программы -> Функциональность.

На закладке Запасы должна быть установлена настройка Импортные товары.

Перейдем к справочникам.

В справочнике контрагентов заведем иностранного поставщика. Страну регистрации следует выбрать из списка стран.

В разделе Договор по этому поставщику надо установить расчеты в валюте договора. Скорее всего, расчеты с поставщиков ведутся в валюте, и к моменту оприходования товара организация уже успела открыть валютный расчетный счет. В случае расчетов с контрагентом в рублях, необходимо установить признак «Оплата» в рублях и использовать расчетный счет в рублях для оплаты.

Мы будем приходовать материалы и товары, создадим их в справочнике с соответственным видом номенклатуры. Можно в справочнике указать номер ГДТ и страну, тогда при заполнении документов поступления эти данные заполнятся автоматически. Если планируется постоянное поступление по ГТД какого-либо вида по разным номерам таможенных деклараций, можно это поле оставить свободным, а номер заполнять при поступлении материальных ценностей.

Среди контрагентов следует завести таможню, на которую доставлен груз. Вид договора должен быть Прочие (не Поставщик), т.к. расчеты проходят через счет 76.5

Отражение импортных поставок в 1С начинается с оприходования товарной номенклатуры. Очень похоже на стандартное поступление материальных ценностей с учетом небольших особенностей.

Меню Покупки -> Поступления (акты, накладные).

Цены – в валюте договора, в данном случае в евро. НДС не указываем. Кнопка Изменить позволяет отредактировать какой-либо реквизит сразу по всем позициям документа, например, это может быть номер ГТД или страна происхождения.

Если посмотрим проводки, то цены в евро перевелись автоматически в валюту регламентированного учета, в нашем случае – рубли.

По номенклатуре Товары появились данные по забалансовому счету ГТД. Обратите внимание, по номенклатурной группе Материалы движения в разрезе ГТД не фиксируются.

На основании поступления товаров можно создать несколько документов, связанных с поступлением импортных товаров. Мы создадим ГТД по импорту. Если поставки из стран Евразийского экономического союза, то следует заполнять Заявление о ввозе товаров. Перемещение товаров может пригодиться, например, при переводе товаров с таможенного склада на склад организации. Документ по отражению доп.расходов не нуждается в особом представлении.

При создании ГТД на закладке Главное указывают суммы Таможенного сбор и Таможенного штрафа (при наличии), также можно указать настройку по НДС – Для расчетов с таможней указываем счет 76.05. Также можно увидеть курс евро, который применяется в расчетах.

На закладке Разделы ГТД заполняется сумма таможенной стоимости в валюте, а также переносятся данные по товарной номенклатуре. После указания процента по пошлине сумма пошлины и НДС рассчитается в рублях автоматически, а также распределится по товарному разделу.

Проводки по ГТД формируются на суммы таможенных пошли, сборов, штрафов (при наличии) и НДС.

Для расчета пошлины могут использоваться разные алгоритмы, не всегда это процент от стоимости. В 1С можно указать пошлину одной суммой, и она распределится по товарным позициям. Если следует подкорректировать распределение сумм среди товаров, это можно сделать вручную в графе Пошлина.

Если вдруг следует увеличить стоимость товаров на прочие суммы, например, транспортные расходы или услуги брокера, то для этого используют документ Поступление доп.расходов (Меню Покупки -> Поступление доп.расходов ). Его заполнение не отличается от обычного (не импортного) оприходования товаров.

Отразим в 1С еще одну импортную поставку. Номер ГДТ другой.

Можем сформировать книгу покупок, в ней отразятся суммы НДС.

При дальнейшей реализации товаров своим покупателям организация обязана указывать правильный номер ГТД. Покажем реализацию товаров с разными номерами ГДТ. У нас приход 10 шт. по первой поставке и 5 шт. – по второй. Покупателю отгружаем 12 шт. При заполнении документа реализации должны будем соответственно показать товар двумя строками. Не забываем указать ставку НДС.

Чтобы облегчить ввод, можно воспользоваться кнопкой Заполнить -> Добавить из поступления, по которой можно выбрать документ оприходования, наименования товара и данные ГДТ заполнятся автоматически.

Смотрим проводки по проведенному документу.

В целях анализа подробное движение импортных товаров можно увидеть через оборотно-сальдовую ведомость по счету ГТД.

В настройках надо указать соответствующие параметры.

Рассмотрим дополнительно некоторые возможности при оформлении ГТД.

Таможенная декларация может формироваться на основании нескольких документов по поступлению материальных ценностей. В табличной части Товары можно добавить другой документ поступления, выбрав его из существующих по кнопке Заполнить. Кроме того, табличная часть позволяет добавлять новые разделы. В учебных целях мы добавили новый раздел, который заполнили данными из второго поступления импортных товаров.

Для оформления в программе «1С:Управление торговлей 8» (редакция 11) поступлений импортных товаров необходимо оформить «Соглашение с поставщиком» следующего вида:

При выборе варианта налогообложения поставщика «Закупка по импорту» автоматически устанавливается порядок оплаты: «Расчеты в валюте, оплата в валюте» .

Также необходимо указать валюту, в которой ведутся взаиморасчеты с импортным поставщиком. Эта валюта будет указываться в документах поступлениях или заказах этому поставщику.

Статус соглашения должен быть установлен «Действует» , для того, чтобы оно было доступно при выборе в документе .

Документ «Поступление товаров и услуг» оформляется аналогично внутрироссийским операциям. Единственное отличие заключается в том, что для поступающих товаров должна быть заполнена страна происхождения и номер грузовой таможенной декларации. Для учета номенклатуры по ГТД в номенклатуре должен быть установлен флаг «Вести учет по ГТД» .

После этого в документе поступления номер ГТД можно выбрать либо вручную из справочника «Номера ГТД» для каждой номенклатуры в отдельности, либо воспользоваться кнопкой автозаполнения для заполнения информации сразу по нескольким товарам. При втором варианте необходимо выбрать или создать новый элемент в справочнике «Номера ГТД» . В этом случае для всей номенклатуры будет проставлен один номер ГТД и общая страна происхождения. Если же по одной накладной приходуются товары по разным номерам ГТД, то первоначально выделяется список товаров с общим номером ГТД и выбирается пункт «Заполнить номера ГТД в выделенных строках» . Затем выделяется следующая группа товаров, для которых иной номер ГТД и страна происхождения.

Отражение расчетов с таможней

В программе не существует специального документа для учета таможенных платежей (таможенная пошлина, НДС и таможенный сбор), уплаченных при ввозе товаров на территорию РФ.

Но т.к. суммы таможенных пошлин и сборов должны включаться в себестоимость товаров, эти операции все же необходимо отразить в конфигурации «Управлении торговлей 8», ред. 11 с помощью типового функционала.

Информация о таможне заносится в справочник «Партнеры» аналогично обычному поставщику. Таможня будет выступать в качестве поставщика услуг, таких как таможенные пошлины и сборы.

Оплата таможенных пошлин и сборов производится до момента отражения информации о них. Для этого вводится документ «Списание безналичных ДС» с видом операции «Оплата поставщику» . В реквизитах уплаты налогов устанавливается флаг «Перечисление бюджет» и «Таможенный платеж» для возможности внесения информации о реквизитах таможенного органа.

После оформления оплаты таможенных платежей необходимо сформировать документ «Поступление товаров и услуг» с указанием услуг, оказываемых таможней. При этом оформление услуг от таможни может быть сделано как до поступления товаров, так и после их поступления.

Предварительно создается статья затрат с указанием как должны распределяться таможенные пошлины и сборы.

Если таможенные пошлины регистрируются до момента поставки товаров, то поставка импортных товаров должна быть оформлена в рамках заказа поставщику. На этот же заказ будут распределяться таможенные пошлины и сборы. И в статье затрат в качестве аналитики расходов должен быть выбран «Заказ поставщику» .

Если же таможенные пошлины регистрируются после поставки товаров, то в статье затрат в качестве аналитики расходов необходимо выбрать «Поступление товаров и услуг» .

При оформлении поступления таможенных пошлин и сборов, можно зачесть ранее перечисленные таможне суммы оплат с помощью обработки «Зачет оплат по документу» .

Для распределения таможенных расходов на себестоимость товаров необходимо оформить документ «Распределение расходов на себестоимость товаров» , в котором в качестве аналитики расходов указывается либо документ «Поступления товаров» (в случае аналитики расходов поступление товаров и услуг), либо «Заказ поставщику» (статья затрат с аналитикой по заказам). В этом случае себестоимость товаров пропорционально увеличивается на сумму таможенных платежей.

НДС на таможне

При ввозе товаров на территорию России вы должны уплатить НДС на таможне. Сумму НДС, уплаченную при ввозе товаров, можно принять к вычету при выполнении условий:

- Товар ввезен для выпуска, для внутреннего потребления, временного ввоза или переработки вне таможенной территории (либо без таможенного оформления);

- Товар приобретен для операций, облагаемых НДС;

- Товар принят к учету.

Принять к вычету сумму НДС, уплаченную при ввозе товаров, вправе только плательщики НДС. При применении специальных налоговых режимов (ЕСХН, УСН, ЕНВД) или освобождении от обязанностей налогоплательщика НДС (по статьям 145, 145.1 НК РФ) уплатить НДС на таможне вы обязаны, но принять его к вычету нельзя. Сумму налога нужно будет учесть в стоимости ввезенных товаров или в расходах, учитываемых при налогообложении.

В случае необходимости отражать в «1С Управление торговлей» (редакция 11) суммы НДС, уплаченного на таможне - оформляется еще один документ «Поступление товаров и услуг» (поставщик и контрагент «Таможня»). Либо в соглашении с поставщиком (таможней), либо на закладке документа поступления «Дополнительно» необходимо установить признак, что «Цена включает НДС» . В справочнике номенклатуры необходимо добавить услугу «НДС» аналогично таможенным сборам. В документе поступления для услуги «НДС» поля «стоимость» и «сумма» НДС должны быть равны. На закладке дополнительно устанавливается флаг «Предъявлен счет-фактура поставщика» и в качестве номера счет-фактуры проставляется номер ГТД.

В этом случае книга покупок формируется корректно. Единственное отличие от книги покупок, формируемой в конфигурации «Бухгалтерия предприятия 8» - не предусмотрено заполнение графы 6 «Страна происхождения товара. Номер таможенной декларации» .

Оформление отгрузки импортных товаров

Отметим, что реализация импортных товаров ничем не отличается от реализации отечественных товаров. При этом в документе отгрузки нигде явно не указывается, по какому номеру ГТД и по какой стране происхождения будет произведено списание товаров. Списание производится по методу FIFO : т.е. в первую очередь будет списываться товар с тем номером ГТД, поставка по которому произошла раньше.

Проверить правильность списания номеров ГТД можно с помощью отчета «Контроль номеров ГТД» (раздел «Регламентированный учет» ).

Если у Вас возникли вопросы по оформлению этих операции или какие-либо другие затруднения при работе с программой. Мы будем рады помочь Вам в поиске оптимального решения.

С уважением, Мамонова Надежда, руководитель Линии консультаций компании «ЛЕММА».

Статья расскажет о том, как правильно использовать типовую конфигурацию в целях учета товара, закупаемого на территории иностранных государств. Методика одинакова легка в применении как специалистами по автоматизации торговли, так и обычными пользователями.

Рассмотрим подробно отражение операции импорта товаров в программе «1С:Управление торговлей, ред. 10.3».

Создание иностранного поставщика в 1С

При покупке товаров у иностранных поставщиков существуют некоторые особенности при создании контрагента и договора. Создадим в справочнике «Контрагенты» поставщика «Иностранный поставщик».Меню: Справочники - Контрагенты (покупатели и поставщики) - Контрагенты

Добавим контрагента, укажем его наименование и поставим флаг «Поставщик». Помимо флага «Поставщик» желательно поставить еще и флаг «Нерезидент». В этом случае программа будет автоматически оформлять документы от поставщика по ставке НДС «Без НДС».

Сохраним контрагента по кнопке «Записать».

В момент записи у контрагента автоматически создался договор. В договоре нужно установить валюту, например, Евро. Перейдем на закладку «Счета и договоры», двойным кликом откроем основной договор и поменяем валюту.

По кнопке «ОК» сохраним и закроем договор.

Валютный банковский счет

Для расчетов с иностранным поставщиком, скорее всего, будет использоваться валюта, отличная от рубля (в нашем примере - Евро). Делать платежи с рублевого счета в валюте в программе запрещено, поэтому для оплаты должен быть отдельный валютный счет. Если он еще отсутствует в программе, то нужно добавить его в справочнике «Банковские счета».Удобнее всего открыть список банковских счетов из формы списка организаций, нажав на пункт меню «Перейти - Банковские счета».

Пример заполнения валютного счета:

Оформление заказа иностранному поставщику

При работе с иностранным поставщиком можно оформлять заказ, а можно работать и без заказа. В этом импорт не отличается от покупки у российского поставщика. Оформим заказ поставщику на товары.Меню: Документы - Закупки - Заказы поставщикам

В документе укажем поставщика, склад, заказываемые товары и их стоимость. Обратите внимание, что документ оформляется в валюте Евро и ставка НДС по всем товарам устанавливается «Без НДС».

Пример оформленного заказа:

ВАЖНО: все импортные товары должны иметь флаг «Вести учет по сериям». В противном случае невозможно будет в дальнейшем правильно оформить поступление товара на склад.

Поступление товаров на склад

В момент поступления товаров на склад создается документ «Поступление товаров и услуг».Меню: Документы - Закупки - Поступления товаров и услуг

Оформить документ можно вручную или на основании заказа. Сделаем поступление товаров на основании заказа поставщику. Документ будет заполнен: указаны поставщик, товары, стоимость.

Дополнительно в документе нужно указать номер ГТД поступившего товара в поле серия. Каждая серия товара - комбинация номера ГТД и страны происхождения.

Чтобы заполнить серию товара, нажмите на кнопку выбора в поле «Номенклатура» и в открывшемся справочнике «Серии» добавьте новый элемент. В серии номенклатуры выберем страну происхождения товара и номер ГТД.

Примечание: номера ГТД хранятся в справочнике. Не вводите новый номер ГТД в наименование серии с клавиатуры - это вызовет ошибку. Нужно перейти в справочник номеров ГТД, по кнопке выбора в реквизите «Номер ГТД », и создать там новый номер или выбрать из списка один из существующих.

Наименование в серии сформировалось автоматически, можно сохранить серию и выбрать ее в документ для товара:

Серии товаров можно заполнить сразу по всем товарам из документа. Для этого нажмите кнопку «Изменить» над таблицей товары. В открывшемся окне «Обработка табличной части» выберите действие «Установить серию по ГТД», укажите номер ГТД и страну происхождения:

Теперь документ полностью заполнен, можно провести его и закрыть.

Вводить счет-фактуру в данном случае не требуется.

Оформление ГТД по импорту

Для импортных товаров требуется прохождение таможни и оформление ГТД по импорту. В базе есть соответствующий документ, отражающий наличие ГТД.Меню: Документы - Закупки - ГТД по импорту

Вводить документ удобнее всего на основании поступления товаров и услуг, чтобы не заполнять заново поставщика, склад и список товаров.

Создадим на основании поступления товаров документ «ГТД по импорту». В документе нужно указать контрагента-таможню и два договора с таможней: один в рублях, а второй в валюте поступления товаров.

В контрагенте не нужно проставлять флаги «Покупатель» или «Поставщик», с таможней осуществляются прочие взаиморасчеты:

Договоры с таможней:

ГТД по импорту:

На закладке «Разделы ГТД» указывается информация о товарах и таможенной пошлине.

Для удобства ввода, суммы могут отображаться в валюте и в рублях - это регулируется флагами «Таможенная стоимость в рублях», «Пошлина в валюте» и «НДС в валюте».

Укажем ставку пошлины - 10%, программа автоматически рассчитывает сумму пошлины и сумму НДС исходя из таможенной стоимости.

После подсчета общей пошлины и суммы НДС нужно распределить их по товарам с помощью кнопки «Распределить»:

Документ полностью заполнен, его можно провести и закрыть.

Зачастую, при работе с импортным товаром требуется наличие сертификатов соответствия. Дополнительный модуль печати реестра сертификатов соответствия поможет вам организовать удобное хранение и обращение к печатным формам документам в любой момент времени, когда это понадобится, не перебирая кипу документов у вас на полках.

Оформление дополнительных расходов на товар

Поступление дополнительных расходов по импортным товарам оформляется стандартным способом. Подробнее об оформление доп. расходов смотрите статью как отразить доп. расходы в 1ССебестоимость импортных товаров

Себестоимость импортных товаров складывается из цены поставщика, расходов на таможне и дополнительных расходов. Оценить себестоимость товаров можно в отчете «Ведомость по партиям товаров на складах».Меню: Отчеты - Запасы (склад) - Ведомость по партиям товаров на складах

Чтобы узнать, из чего складывается себестоимость товара, можно настроить отчет - добавить в группировки строк «Документ движения (регистратор)».

Пример сформированного отчета:

Мы видим, что суммы таможенных пошлин и сборов также включены в себестоимость товаров.

Оформление ГТД по импорту до поступления товаров

Иногда складывается ситуация, когда ГТД по импорту уже получена, а товар еще не поступил на склад. В этом случае документы вводятся в обратном порядке: сначала ГТД по импорту, потом поступление товаров.Такой вариант в программе не очень удобен, так как вводить и заполнять ГТД по импорту приходится полностью вручную.

Кроме того, в данной ситуации, в момент оформления ГТД по импорту, не указывается документ партии - поступление товаров и услуг (он еще не существует), поэтому суммы таможенной пошлины и сбора не ложатся в себестоимость товаров.

Для корректировки себестоимости продажи товаров используется специальный документ «Корректировка стоимости списания товаров».

Меню: Документы - Запасы (склад) - Корректировка стоимости списания товаров

Документ оформляется один раз в месяц.

Заказ покупателя на импортные товары

Заказ покупателя на импортные товары ничем не отличается от заказа других товаров и делается с помощью документа «Заказ покупателя».Меню: Документы - Продажи - Заказы покупателей

Оформим заказ контрагента «Мобил» на 30 телефонов по цене 5000 руб.:

Реализация импортных товаров

В реализации импортных товаров есть небольшая особенность - в документах продажи должны быть указаны номер ГТД и страна происхождения. Для того чтобы эта информация отображалась в печатных формах в документе реализации должна быть заполнена серия товара.На основании заказа покупателя сделаем документ «Реализация товаров и услуг»:

В некоторых случаях программа заполняет серию товара автоматически. Например, если это единственная серия товара. Поэтому серия в нашем документе уже заполнена.

Если автоматическое заполнение не произошло, то воспользуйтесь кнопкой «Заполнить и провести» - программа заполнит серии товаров и проведет документ.

Проведем счет-фактуру по кнопке «Провести» и откроем печатную форму по кнопке «Счет-фактура»:

В печатной форме автоматически показываются номер ГТД и страна происхождения товара, которые были указаны в серии товара в реализации.