Как заполнить налоговую декларацию 3-НДФЛ: требования к заполнению

Подготовка и подача налоговой отчетности для многих налогоплательщиков по уровню стресса сравнима с экзаменом или защитой дипломной работы. Сбор справок и внесение информации во все необходимые формы порой превращаются в достаточно утомительное мероприятие. Самый сложный пункт в этом процессе - корректное заполнение декларации, ведь в случае неудачи, инспектор вернет документ и придется начинать все заново. Чтобы сдать этот экзамен с первого раза, необходимо ознакомиться со шпаргалкой, объясняющей как заполнить налоговую декларацию 3-НДФЛ.

Эта форма была разработана с целью удержания подоходного налога с физических лиц.

Как правило, НДФЛ с заработной платы сотрудников перечисляет в казну государства работодатель, выступающий в этой ситуации в качестве налогового агента. Во всех остальных случаях, предполагающих получение физлицом прибыли, заниматься оплатой налога следует самостоятельно через предоставление декларации сотрудникам ФНС.

Помимо физлиц декларацию должны подавать:

- ИП, использующие ОСНО;

- субъекты, получающие заработок от деятельности в рамках частной практики;

- налоговые резиденты РФ, получающие прибыль за границей;

- лица, работающие по гражданско-правовому соглашению.

Пошаговая инструкция по заполнению

Несмотря на кажущуюся сложность этой задачи, понадобится всего несколько простых шагов для создания декларации 3-НДФЛ.

Шаг 1. Указание персональной информации

Эта страница является самой легкой для заполнения. Помимо внесения паспортных, контактных данных и ФИО, в некоторые графы нужно вносить определенные коды.

Особенности заполнения:

- В графе «№ корректировки» поставить «0-» если документ подается первый раз.

- Код периода, как правило, проставляется автоматически - «34».

- «Налоговый период»: указать не год создания декларации, а отчетный период.

- «Код страны»: поставить «643», соответствующий РФ.

- Код налогоплательщика: физлицо - «760», нотариус - «730», адвокат - «740», арбитражный управляющий - «750», ИП - «720».

- Код документа: свидетельство о рождении- «03», паспорт - «21», военный билет - «07», документ нерезидента - «10», удостоверение беженца - «13».

- Статус налогоплательщика: резидент РФ - 1, нерезидент - 2.

- Код места жительства и пребывания: 1 и 2 соответственно.

Страницы следует пронумеровать следующим образом: «001» и т.д. Раздел, предназначенный для инспектора, нужно оставить незаполненным, поскольку он будет вносить данные при подаче документа.

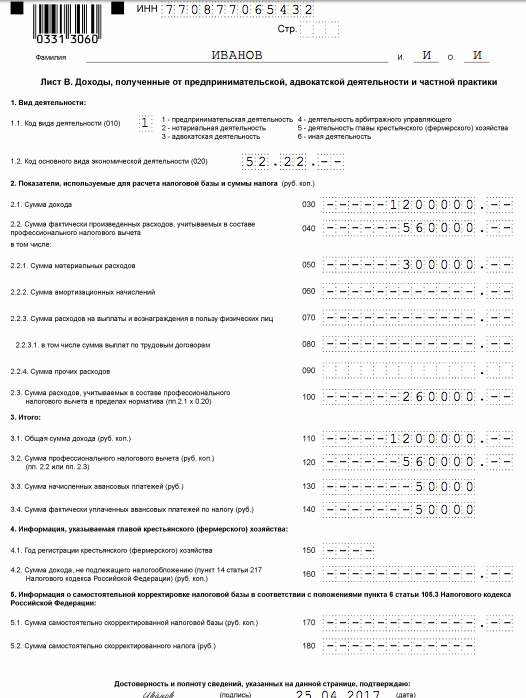

Шаг 2. Внесение данных в Лист В

Работая над декларацией, целесообразно начинать ее заполнение с последней страницы: в первую очередь необходимо уделить внимание Листу В, потом Разделу 2 и Разделу 1. Не следует упускать из виду, что на каждой странице необходимо указать ее номер, ИНН и ФИО налогоплательщика.

Для заполнения некоторых граф понадобятся данные о кодах видов деятельности, которые можно взять на сайте ФНС РФ.

Особенности заполнения:

- «030»: указать сумму прибыли за год.

- «040»: вписать сумму годовых затрат, учитывающихся при калькуляции НДФЛ.

- «050-090»: расшифровать статьи затрат.

Лист В следует оформлять отдельно для каждого вида деятельности. После, в самом первом листе, необходимо указать финальные данные в 3-ей группе показателей.

- «110»: указать сумму прибыли, а в строке «120» - сумму расходов, как правило, при одном виде деятельности они совпадают с пп. «030» и «040» соответственно.

- «130»: внести данные по начисленным авансовым платежам.

- «140»: вписать сумму оплаченных авансов.

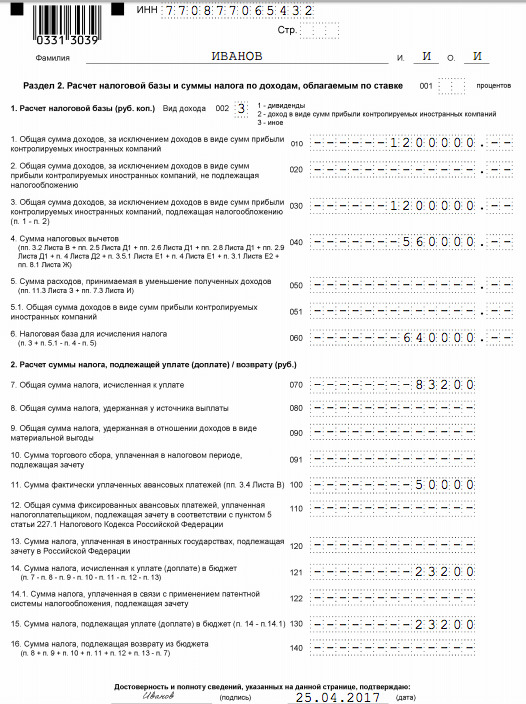

Шаг 3. Калькуляция в Разделе 2

В графе «001» следует указать налоговую ставку. Если налогоплательщик составляет отчет по нескольким ставкам, необходимо сделать отдельный расчет применительно к каждой.

Особенности заполнения:

- 010: указать финальную сумму прибыли, которую можно взять из строки «110» Листа В.

- 030: проставить общую сумму прибыли (030 = 010 – 020).

- 040: внести размер налогового вычета.

- 060: просчитать налог на основании указанной в бланке формулы.

- 070: вычислить сумму подоходного налога.

- 100: указать сумму всех оплаченных авансов по НДФЛ, которую можно перенести из графы «140» Листа В.

- 130: сделать калькуляцию налога, подлежащего к удержанию.

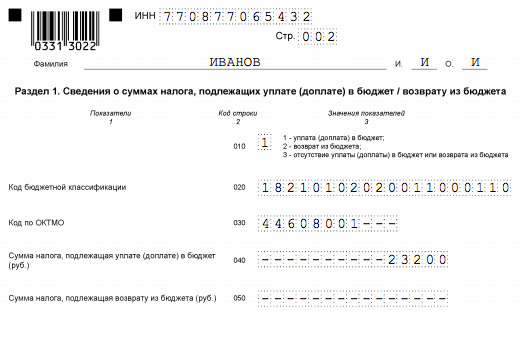

Шаг 4. Сведение данных в Разделе 1

В этот раздел следует вносить итоговые данные по всем страницам декларации:

- 010: в случае, если налог подлежит к оплате, следует поставить код «1», если запрашивается налоговый вычет - «2».

- 030: поставить код ОКТМО, который можно узнать на сайте ФНС РФ.

- 040: указать сумму налога для уплаты, перенеся данные из строки «130» Раздела 2.

Не следует забывать, что во всех графах, в которых не содержатся данные, следует ставить прочерки.

Основные ошибки при составлении документа

Многолетний опыт инспекторов по принятию деклараций позволил консолидировать главные погрешности, которые заявители допускают при заполнении.

Таблица 1. Ошибки при заполнении документа

| Ошибка | Описание |

|---|---|

| Ошибка №1 | При оформлении титульного листа не указывается номер корректировки. При первой подаче декларации, например, следует поставить цифру «0». |

| Ошибка №2 | Некорректно вносится код категории налогового резидента. Физлицу, открывшему ИП, необходимо вписать код «720» любом случае, даже, если он снялся с учета на протяжении отчетного периода или не получал прибыли от осуществления коммерческой деятельности. |

| Ошибка №3 | Неправильный код ОКАТО. Большинство заявителей переносят его со справки 2-НДФЛ, а необходимо указывать код по месту жительства. |

| Ошибка №4 | Неверное толкование графы «Место жительства». Нужно внести данные по месту регистрации, а не по фактическому месту нахождения. |

| Ошибка №5 | Отсутствие подписи на каждой странице декларации. |

| Ошибка №6 | В разделе 6 не всегда указывают КБК, ОКАТО и размер налога к доплате или возврату. |

Текст декларации содержит в себе подсказки, и, если внимательно отнестись к ее заполнению, можно добиться успеха на этом нелегком поприще с первого раза.