Правила расчета общей рентабельности

Современная рыночная экономика характеризуется свободой предпринимательства и конкуренцией между хозяйствующими субъектами.

Любое предприятие стремится к максимально эффективному использованию своих ресурсов. Для оценки результатов работы проводится экономический анализ.

Рассчитывается большое количество абсолютных и относительных показателей, коэффициентов.

Это позволяет выявить узкие места, найти резервы повышения эффективности и наметить пути дальнейшего развития. Одним из наиболее важных показателей является рентабельность.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Понятие рентабельности и ее назначение

Рентабельность – это результирующий относительный показатель эффективности работы предприятия, который показывает отдачу от имеющихся ресурсов и капитала.

Является частным от деления прибыли (балансовой, валовой, ) на совокупные затраты, выручку, отдельные группы активов. Рентабельность показывает

, какую эффективность получает компания от каждого вложенного рубля в производство. Может выражаться в виде коэффициентов, но чаще считают в процентах. Если предприятие несет убытки, то отдельные виды рентабельности отрицательны.

Является частным от деления прибыли (балансовой, валовой, ) на совокупные затраты, выручку, отдельные группы активов. Рентабельность показывает

, какую эффективность получает компания от каждого вложенного рубля в производство. Может выражаться в виде коэффициентов, но чаще считают в процентах. Если предприятие несет убытки, то отдельные виды рентабельности отрицательны.

В отличие от прибыли, которая является абсолютным показателем, рентабельность не подвержена влиянию инфляции и позволяет соотнести получаемые доходы с понесенными расходами. Это дает более полную картину о положении дел на предприятии. Возможна ситуация, когда высокий рост прибыли сопровождается еще более высокими темпами роста издержек производства. В этом случае, хотя прибыль и повышается, рентабельность будет снижаться. Анализ этого показателя в динамике позволяет выявить нерентабельные виды продукции, скрытые резервы дальнейшего роста и оценить ценовую политику компании.

Виды

Показатели эффективности деятельности на разных предприятиях могут отличаться, так как специфика работы у каждой компании своя.

Все виды рентабельности делятся на 3 группы по типу анализируемого производственного показателя:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок расчета и формулы

Для расчетов используются формы №1 и 2 бухгалтерской отчетности – и .

Для расчетов используются формы №1 и 2 бухгалтерской отчетности – и .

В числителе всех формул стоит прибыль. Чаще используется чистая, но иногда берется балансовая, валовая, прибыль от продаж, .

В знаменатель ставится анализируемый показатель (активы, капитал). Просто взять из отчетности эти значения будет неправильно, так как в течение периода – полгода, год – их стоимость по балансу меняется. Поэтому для корректного расчета вычисляется средняя стоимость за период . Например:

Если известна величина введенных и выбывших активов, то расчет можно произвести по другой формуле:

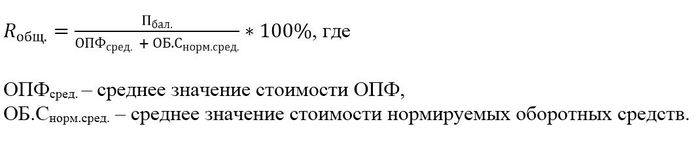

Формула расчета общей рентабельности:

Зарубежные аналитики этот показатель еще именуют рентабельностью функционирующего капитала или хозяйственных ресурсов .

Формула показывает отдачу всех средств труда, участвующих в производственном процессе. В знаменателе указана стоимость не всех основных средств, а только тех, которые непосредственно задействованы в производстве (ОПФ). К ним относят: станки, машины, оборудование, специнструмент, прессы, турбины, двигатели и другие производственные фонды.

К нормируемым оборотным средствам

относят:

К нормируемым оборотным средствам

относят:

- производственные запасы (сырья, топлива, вспомогательных материалов, комплектующих, запчастей);

- полуфабрикаты и продукция в незавершенном производстве (предметы труда, полностью не прошедшие все этапы производственного процесса). Учитываются только собственные изделия;

- расходы будущих периодов (денежные средства на отработку технологии, освоение и запуск новых видов продукции в будущем периоде);

- готовые товары на складе.

Все вышеперечисленные оборотные средства чаще всего являются оборотными производственными фондами (ОбПФ). Поэтому иногда в формулу ставят именно их.

Формула рентабельности продаж :

Данный показатель дает понимание о том, насколько эффективно идут продажи. То есть, сколько процентов прибыли содержится в каждом рубле выручки. Для оценки влияния операционных и внереализационных доходов и расходов возможно использование в формуле значения валовой прибыли. Также расчет ведут, используя прибыль от реализации.

Формула рентабельности активов :

При расчете этого показателя используется сумма всех активов предприятия (валюта баланса) или их отдельных видов (оборотных, внеоборотных). Оценивается вместе с ресурсоотдачей (выручка/активы).

Расчет рентабельности отчетного периода :

Этот показатель дает оценку всей финансовой деятельности компании (не только продажи продукции) за прошедший период.

Формула рентабельности ОПФ :

Показывает отдачу от ОПФ. Для расчета берется стоимость всех ОПФ, используемых в производстве, в том числе арендованных.

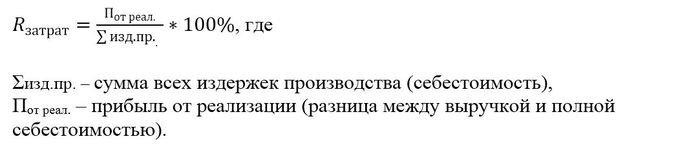

Расчет рентабельности затрат (себестоимости) :

Этот показатель может рассчитываться как по всей продукции, так и по отдельным номенклатурным группам. Дается оценка выгодности производства и сбыта каждого товара (или спрос на оказываемую услугу). При вычислении этого показателя существует , когда выручка будет только покрывать себестоимость (прибыль в этом случае будет равна 0).

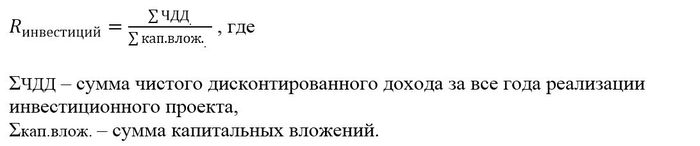

Рентабельность инвестиций :

Этот показатель дает информацию инвестору о том, насколько эффективны вложенные инвестиции. Его используют для сравнения и оценки разных проектов. Анализируется вместе со сроком окупаемости, отдачей на капитал и чистой приведенной стоимостью.

Примеры расчета

Расчет и анализ проведем на примере завода по производству холоднодеформированных сварных труб. Основными потребителями являются предприятия химической, топливной и атомной промышленности.

Исходные данные:

Исходные данные:

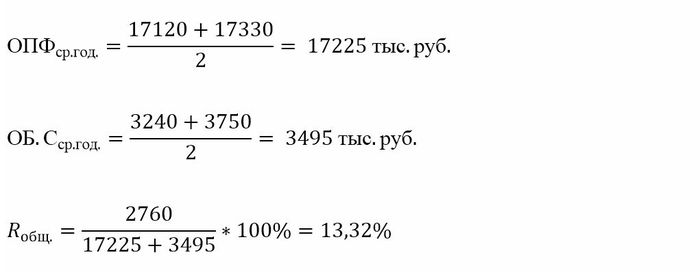

- Балансовая прибыль за 2015 год – 2760 тыс. руб.

- ОПФна нач. года – 17120 тыс. руб.

- ОПФна кон. года – 17330 тыс. руб.

- ОБ.Снорм.на нач. года – 3240 тыс. руб.

- ОБ.Снорм.на кон. года – 3750 тыс. руб.

Рассчитаем среднюю за год стоимость ОПФ, нормируемых оборотных средств и вычислим общую рентабельность:

Таким образом, за прошедший год с каждого рубля средств труда, участвующих в производстве, завод извлек 13,32% балансовой прибыли.

Анализ полученных данных

Чтобы провести анализ общей рентабельности, необходимо сравнить этот показатель в динамике с 2014 годом.

Все данные для расчетов отразим в таблице:

| Показатель | 2014г. | 2015г. | Отклонение |

|---|---|---|---|

| Балансовая прибыль, тыс. руб. | 2690 | 2760 | +70 |

| Средняя стоимость ОПФ за год, тыс. руб. | 17185 | 17225 | +40 |

| Средняя стоимость нормируемых оборотных средств за год, тыс. руб. | 2390 | 3495 | +1105 |

| Общая рентабельность, % | 13,74 | 13,32 | -0,42 |

Несмотря на рост балансовой прибыли, наблюдается отрицательная динамика общей рентабельности. На это оказал влияние рост стоимости ОПФ и нормируемых оборотных средств.

Для оценки воздействия каждого фактора проведем факторный анализ цепными подстановками.

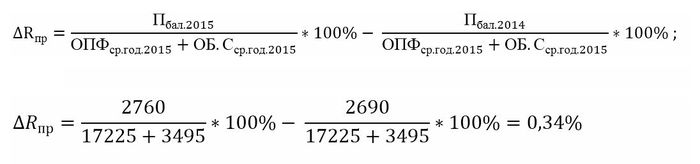

Изменение балансовой прибыли рассчитаем по формуле:

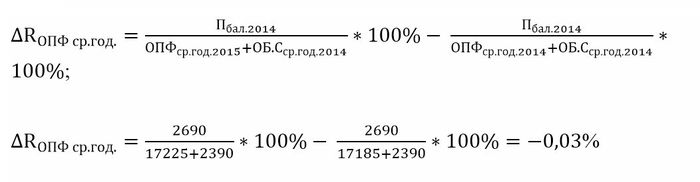

Изменение ОПФср. год. рассчитаем по формуле:

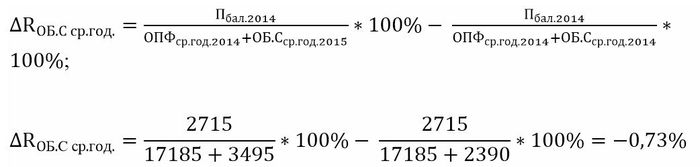

Изменение ОБ.Сср.год.

рассчитаем по формуле:

Изменение ОБ.Сср.год.

рассчитаем по формуле:

Баланс (общее влияние) всех 3 факторов посчитаем по формуле:

Увеличение балансовой прибыли повысило общую рентабельность за 2015г. на 0,34%. Рост стоимости ОПФ уменьшил этот показатель на 0,03%, увеличение стоимости нормируемых оборотных средств также повлияло отрицательно – на 0,73%. В данном случае темпы роста прибыли ниже темпов роста нормируемых оборотных средств предприятия и именно поэтому общая рентабельность в динамике снизилась. Влияние ОПФ минимально (стоимость незначительно выросла по сравнению с прошедшим годом).

В 2015 году завод получил дополнительный заказ на производство тонкостенных труб. Для его выполнения требуется больше производственных мощностей. Существующее оборудование полностью загружено и этот дополнительный заказ компания запускала в производство частями, передвигая сроки выполнения текущих заказов. Это привело к сбоям в ритмичности работы. Модернизация одной трубосварочной линии запланирована на 2016г. Это главное мероприятие в отношении ОПФ.

В 2015 году завод получил дополнительный заказ на производство тонкостенных труб. Для его выполнения требуется больше производственных мощностей. Существующее оборудование полностью загружено и этот дополнительный заказ компания запускала в производство частями, передвигая сроки выполнения текущих заказов. Это привело к сбоям в ритмичности работы. Модернизация одной трубосварочной линии запланирована на 2016г. Это главное мероприятие в отношении ОПФ.

Также за прошедший год наблюдался рост затоваренности складов и незавершенного производства. Причиной этого послужила нехватка оборудования для гидроиспытаний, закупка которого запланирована в следующем году. Большое количество труб пролеживало перед этим этапом производственного процесса. Пока с некоторыми заказчиками удается договориться о необязательном проведении этих испытаний. Готовые тонкостенные трубы по новому заказу изготовлялись мелкими сериями и вынуждены были пролеживать на складе, чтобы отправить заказчику большую партию.

Предприятие активно работает в направлении поиска новых поставщиков вспомогательных материалов: смазывающие и охлаждающие жидкости, тара, упаковка под трубы, растворитель, перчатки, жидкий аргон. Они занимают высокую долю в нормируемых оборотных средствах. Некоторые поставщики обещают поднять цены на эти материалы и для повышения уровня общей рентабельности предприятию необходимо снизить затраты на их закупку.

Значение показателя общей рентабельности в сфере производства составляет в среднем 4–25% у разных компаний. Однако, как следует из нашего примера, само по себе это значение не позволяет сделать правильных выводов. Проведение факторного анализа дает представление о реальной ситуации на предприятии и помогает найти проблемные места и скрытые резервы.

Каждое предприятие разрабатывает свою программу по повышению общей рентабельности, используя данные проведенного анализа.

Существует несколько групп методов повышения:

Существует несколько групп методов повышения:

- Улучшение использования ОПФ. Если темп роста прибыли выше темпов роста стоимости ОПФ, то их эксплуатация признается эффективной. К методам этой группы относится:

- реконструкции, модернизация и техническое перевооружение;

- соблюдение сроков проведения ремонтов ОПФ и контроль их качества;

- сокращение простоев и оптимальная загрузка оборудования;

- материальное стимулирование рабочего персонала и повышение его мотивации;

- внедрение компьютерных программ в управление оборудованием.

- Улучшение использования нормируемых оборотных средств. Аналогично как с ОПФ их работа является эффективной при более высоких темпах роста прибыли. Методы бывают следующие:

- установление оптимального размера производственных запасов;

- ускорение оборачиваемости;

- контроль над объемом незавершенного производства (опасность высокого роста в том, что это может быть скрытый брак) и готовой продукции на складах;

- своевременность обеспечения сырьем, материалами и установление обоснованных норм расхода;

- контроль .

- Снижение себестоимости продукции;

- Рост производства более высокорентабельной продукции и поиск новых заказчиков;

- Увеличение производственных мощностей и объемов производства;

- Повышение качества продукции, сокращение окончательного брака и отходов производства.

Все эти методы тесно переплетаются между собой. Объективная экономическая оценка предприятия и правильные управленческие решения ведут к повышению рентабельности и положительным результатам деятельности. Как следствие, улучшается благосостояние всего общества в целом.

О том, что такое рентабельность и для чего необходим ее расчет, рассказано в следующем видео уроке: