Расчеты плановой суммы прибыли. Прибыль от реализации продукции

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

Прибыль планируется раздельно по видам, а именно:

- прибыль от продажи продукции и товаров;

- прибыль от реализации прочей продукции и услуг нетоварного характера;

- прибыль от реализации основных средств;

- прибыль от реализации другого имущества и имущественных прав;

- прибыль от оплаты выполненных работ и оказанных услуг и т.д.;

- прибыль (убыток) от внереализационных операций.

Основными методами планирования прибыли являются:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета.

МЕТОД ПРЯМОГО СЧЕТА

Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) - (О × С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле:

Прп = Врп - Срп,

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Прп = Пон + Птп - Пок,

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

АНАЛИТИЧЕСКИЙ МЕТОД

Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия.

МЕТОД СОВМЕЩЕННОГО РАСЧЕТА

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице.

Основные группы показателей рентабельности

|

Показатели рентабельности |

Формулы расчета |

Назначение |

|

Рентабельность отдельных видов продукции, всей товарной продукции и производства |

Прибыль в расчете на единицу продукции / Себестоимость единицы Продукции × 100% Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции × 100% Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств × 100% |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

|

Рентабельность реализации (продаж) |

Прибыль от продажи продукции / Выручка от реализации × 100% Балансовая прибыль / (Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) × 100% |

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

|

Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов |

Прибыль / Совокупные активы × 100% Прибыль / Текущие активы × 100% Прибыль / Чистые активы × 100% |

Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

|

Рентабельность собственного капитала |

Чистая прибыль / Собственный капитал × 100% |

Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. Взаимосвязь этих показателей отражена на рис. 1-3.

В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли.

В качестве активов (знаменателя формулы) используют следующие показатели:

- стоимость активов по балансу;

- стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

- действующие активы;

- оборотный капитал плюс внеоборотные активы.

В.К. Скляренко, проф. РЭА им. Г.В. Плеханова, канд. экон. наук, Р.П. Казакова, проф. РЭА им. Г.В. Плеханова

Управление процессом формирования прибыли предприятия направлено на:

- максимизацию величины прибыли в соответствии с ресурсным потенциалом предприятия и условиями рынка;

- обеспечение оптимального соотношения между величиной формируемой прибыли и уровнем риска;

- выполнение обязательств перед инвесторами, кредиторами, собственниками предприятия, государственными организациями;

- получение собственных финансовых ресурсов, необходимых для реализации стратегии развития предприятия;

- обеспечение роста рыночной стоимости предприятия, ;

- стимулирование персонала и решение других задач.

Методы планирования прибыли

Важной функцией управления прибылью является расчет плановой прибыли. Величина плановой прибыли должна быть экономически обоснованной, достаточной для своевременного выполнения в полном объеме всех обязательств предприятия, а также обеспечивать его постоянное развитие.

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с и задачами развития предприятия.

Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия.

Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях предприятия, планируемых объемах производственной, инвестиционной и финансовой деятельности, разработанной системе норм и нормативов затрат отдельных видов ресурсов, действующих налоговых ставках, результатах анализа прибыли за предшествующий период. Основным видом текущего плана прибыли является план доходов и расходов предприятия. Оперативное планирование формирования и использования прибыли заключается в разработке системы бюджетов (бюджетировании). Бюджет представляет собой оперативный финансовый план краткосрочного периода (до 1 года), отражающий расходы и поступления средств в процессе осуществления конкретных направлений хозяйственной деятельности.

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета .

При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между доходами и расходами по всем направлениям деятельности предприятия. При использовании данного метода необходимо учитывать прибыль в остатках готовой продукции на начало и конец планового периода. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе).

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Для составления плана прибыли используются и другие методы, например анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

Минимальный оборот = 1 — (% постоянных расходов / 100)

Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала)

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала.

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

Оборотные средства + Капитальные вложения = вложенный капитал;

Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал

Коэффициент прибыли = Оборот капитала / Себестоимость

Коэффициент рентабельности капитала = Прибыль / Оборот капитала

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 20.3):

Рис. 20.3. Определение точки ликвидности

Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется норма прибыли на:

- собственный капитал;

- активы предприятия;

- единицу реализуемой продукции;

- инвестируемый капитал.

Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении. Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период.

Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

Анализ взаимосвязи «затраты, объем реализации, прибыль». Определяется точка безубыточности реализации продукции в плановом периоде:

- ОР тб - объем реализованной продукции, обеспечивающий достижение точки безубыточности в плановом периоде;

- ПостР — планируемая величина постоянных расходов, %;

- ПУ чд -

- ПУ пр — планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Затем определяется плановая величина прибыли:

- ПП - плановая сумма прибыли от продаж;

- ОР п — плановый объем реализации;

- ОР т6 - объем реализации в точке безубыточности;

- ПУ чд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

- ПУ пр - планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Плановая сумма маржинальной прибыли равна:

или

или

где МП - маржинальная прибыль.

Чистая прибыль определяется:

![]()

- ЧП - чистая прибыль;

- С нп - средняя ставка налоговых платежей за счет прибыли.

Данный метод позволяет провести многовариантные расчеты прибыли в зависимости от изменений в объеме реализации продукции в натуральном выражении, планируемых ценах, в затратах. В результате можно рассмотреть разные варианты деятельности предприятия — от крайне пессимистического до крайне оптимистического. Данный метод позволяет использовать возможности имитационного моделирования.

Целевой метод формирования прибыли позволяет провести увязку плановых показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет прибыли. Расчет ведется по каждому элементу потребности. Суммарная потребность в финансовых ресурсах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму. На основе целевой суммы чистой прибыли определяется целевая величина прибыли от продаж и маржинальная прибыль:

Полученные показатели рассматриваются как важнейшие целевые ориентиры развития деятельности предприятия, служат базовыми элементами для расчета других плановых показателей.

Прогнозирование денежного потока основывается на плане поступлений и расходования денежных средств в процессе осуществления деятельности предприятия. Он отражает процесс формирования прибыли как собственных ресурсов предприятия с учетом схем, сроков и величины предстоящих платежей, уровня дебиторской и кредиторской задолженности, остатков готовой продукции на складе и других факторов, влияющих на процесс поступления денежных средств на расчетный счет предприятия и их выбытия с расчетного счета.

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке:

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность организации.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для народного хозяйства в целом.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных фондов и другого имущества и от внереализационных доходов и расходов.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции. Главные из них - метод прямого счета и аналитический.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет ведется по формуле: П = (В Ц) - (В С),

где П - плановая прибыль;

В - выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц - цена за единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планируемого года.

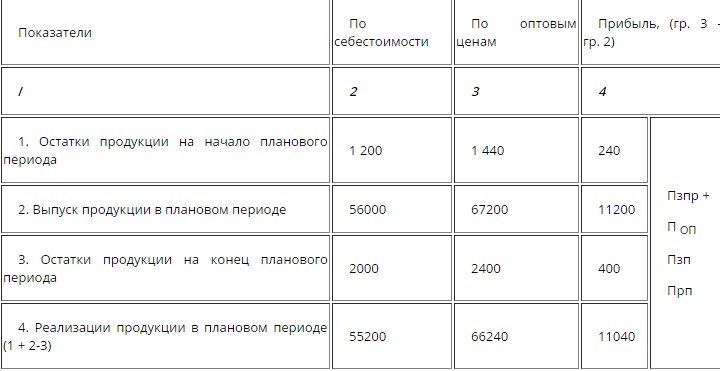

Пример расчета прибыли методом прямого счета приведен в табл. 4.1.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов.

Определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период.

Исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности.

Учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения ее качества и сортности, изменения ассортимента, цен и т.д.

При этом методе прибыль по несравнимой продукции определяется отдельно.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период и до 1 октября, так как иначе уровень рентабельности отчетного года не сможет служить базовым для планируемого.

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора - изменения объема сравнимой товарной продукции.

Поскольку плановый уровень рентабельности отличается от базового в результате изменения себестоимости, цен, ассортимента, сортности, то на следующем этапе планирования определяется влияние этих факторов на плановую прибыль. Для окончательного расчета плановой прибыли от реализации продукции учитывается прибыль по остаткам готовой продукции и товаров отгруженных на начало и конец планируемого года.

Рассмотрим пример расчета прибыли аналитическим методом.

Определяется базовая рентабельность, т.е. отношение ожидаемой прибыли к полной себестоимости сравнимой товарной продукции (табл. 4.2).

В предстоящем году в данном примере предусматривается рост сравнимой товарной продукции на 10%. Выпуск этой продукции по себестоимости отчетного года составит 903 553 руб.

((821412 110)/100).

Прибыль по сравнимой товарной продукции планируемого года исходя из базового уровня рентабельности будет равна 382 202,9 руб. ((903 553 42.3)/100).

В данном примере несравнимая товарная продукция планируемого года принята по плановой полной себестоимости в сумме 272 000 руб., а в действующих ценах (за минусом НДС и акцизов) - 320 045,7 руб. Следовательно, прибыль на несравнимую товарную продукцию в предстоящем году составит 48 045,7 руб. (320 045,7 - 272 000).

На третьем этапе расчетов учитывается влияние отдельных факторов на сумму плановой прибыли.

Влияние изменения себестоимости определяется следующим образом. Выпуск сравнимой товарной продукции в предстоящем году по себестоимости прошлого года исчислен в сумме 903 553 руб. Та же сравнимая продукция, но по полной себестоимости предстоящего года определена в сумме 1 406 340 руб. (см. табл. 4.1, гр. 6).

Отсюда повышение себестоимости сравнимой товарной продукции равно 502 787 руб. (1 406 340 - 903 553), что повлечет снижение плановой прибыли.

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Для того, чтобы определить влияние ассортиментных сдвигов на прибыль, исчисляется удельный вес каждого изделия в общем объеме сравнимой товарной продукции по полной себестоимости в истекшем и предстоящем году. Затем удельный вес каждого изделия в отчетном и планируемом году умножается на отчетную рентабельность этого изделия (исчисленную как отношение прибыли к полной себестоимости изделия), принятую на уровне ожидаемого исполнения. Суммы полученных коэффициентов отражают средний уровень рентабельности в истекшем и предстоящем году.

Разница между ними показывает влияние ассортиментных сдвигов на плановую прибыль (табл. 4.3).

Средняя рентабельность в планируемом году увеличивается по сравнению с отчетным годом на 0,45% (35,68 - 35,23). Таким образом, изменение ассортимента продукции в планируемом году приведет к росту плановой прибыли на 4 066 руб. ((903553 0,45) /100).

На размер плановой прибыли влияет также изменение цен в планируемом периоде. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислять от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли.

Допустим, что цены на всю реализуемую товарную продукцию предполагается увеличить в предстоящем году на 21,89153%. Тогда будет получено прибыли только за счет этого фактора на сумму 361 512,4 руб. (1 651 380 (см. табл. 4.1, стр. 5) 21,89153)/100.

Таким образом, аналитический метод планирования прибыли в данном примере подтвердил метод прямого счета, т.е. и в том и в другом случае плановая прибыль от реализации товарной продукции определена в сумме 392 038,7 руб. (см. табл. 4.1 и табл. 4.4).

Необходимо подчеркнуть, что при прямом методе плановая прибыль определяется как общая сумма без выявления конкретных причин, влияющих на ее величину, а при аналитическом методе выявляются как положительно, так и отрицательно влияющие на прибыль факторы.

Прежде всего значительно снижает плановую прибыль повышение себестоимости (на 502 787 руб.), что можно объяснить ростом цен на потребляемые товарно-материальные ценности, повышением оплаты труда в связи с увеличением минимального размера месячной оплаты труда. Прибыль несколько увеличивается (на 4 066 руб.) в связи с изменением ассортимента производимой продукции в сторону повышения удельного веса наиболее рентабельной продукции (см. табл. 4.3). Значительный рост прибыли (на 361 512,4 руб.) планируется в связи с предполагаемым увеличением цен на реализуемую продукцию, что обусловлено инфляционными процессами. Поэтому, несмотря на возрастание прибыли вследствие роста цен, нельзя рассматривать этот фактор как положительный.

Кроме названных причин, влияющих на плановую прибыль, в ее составе учтены суммы прибыли по сравнимой товарной продукции исходя из базовой рентабельности, а также по несравнимой товарной продукции, поставленной на производство в планируемом году. Учитывается также прибыль в остатках готовой продукции на складе и в товарах отгруженных на начало и конец предстоящего года.

Кроме прибыли от реализации товарной продукции в составе валовой прибыли, как отмечалось, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного хозяйства, автохозяйств, услуг непромышленного характера - для капитального строительства, капитального ремонта и т.д.) планируется методом прямого счета. Лишь при незначительной доле этой продукции (услуг) прибыль от реализации определяется исходя из запланированного ее объема в предстоящем году и рентабельности прошлого года.

Результат от прочей реализации может быть как положительным, так и отрицательным. Допустим, в нашем примере прибыль от прочей реализации планируется в сумме 30 руб., а убытки - 288 руб.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и др.) определяется, как правило, на основе опыта прошлых лет. Что касается таких статей, как доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, то они планируются в зависимости от прогнозов в развитии предпринимательской деятельности данного хозяйствующего субъекта.

Например, доходы от внереализационных операций планируются в сумме 2 798 руб., а расходы от этих операций - в сумме 9 000 руб.

Итак, в рассмотренном примере общая сумма прибыли составит 394 866,7 руб. (392 038,7 +30 + 2798), а убытков - 9 288 руб. Валовая прибыль предприятия определяется в сумме 385 578,7 руб. (394 866,7 - 9 288).

Кроме изложенных способов планирования прибыли - методами прямого счета и аналитическим - существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости истекшего года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен, выявляется с помощью аналитического метода.

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования максимально возможной прибыли в планируемом году целесообразно исходя из зарубежного опыта сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные. Как известно, к переменным затратам относятся расходы на сырье, материалы, электроэнергию, транспорт и другие. Эти затраты изменяются пропорционально изменению объема производства.

Постоянные затраты - это такие, которые не изменяются в зависимости от роста или сокращения объема производства. К ним относятся амортизационные отчисления, оплата труда управленческого персонала, административные расходы и другие.

Смешанные затраты включают как переменные, так и постоянные расходы. Таковыми, например, являются почтово-телеграфные расходы, проведение текущего ремонта оборудования и другие.

В связи с небольшим удельным весом смешанных затрат сосредоточим внимание на переменных и постоянных расходах и попытаемся выявить влияние их изменения на величину прибыли. Прирост прибыли зависит от относительного уменьшения переменных или постоянных затрат.

Приведенные ниже расчеты позволяют определить так называемый эффект производственного рычага (термин, взятый из западной практики предпринимательства). Эффектом производственного рычага называют такое явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

Допустим, выручка от реализации продукции в 1998 г. составляет 1 820 616 руб., в том числе переменные затраты - 1 238 200 руб., а постоянные - 197 554 руб. Таким образом, при суммарных затратах в 1 435 754 руб. прибыль равна 384 862 руб. (1 820 616 - 1 435 754). Если в 1999 г. выручка увеличится на 10%, что составит 2 002 677,6 руб. ((1 826 616 110) / 100), то переменные затраты возрастут также на 10% и будут равны 1 362 020 руб. ((1 238 200 110) / 100). Постоянные затраты при этом остаются неизменными, т.е. 197 554 руб. В этом случае суммарные затраты составят 1 559 574 руб. (1 362 020 + 197 554), а прибыль - 443 103,6 руб. (2 002 677,6 - 1 559 574). При этом прибыль возрастет по сравнению с прошлым годом на 15% (((443 103,6 100)/ 384 862) - 100).

Следовательно, при росте выручки от реализации продукции на 10% прибыль увеличится на 15% .

Изыскивая возможности увеличения прибыли, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат.

Так, если переменные затраты увеличиваются на 10% (1 362 020 руб.), а постоянные затраты - на 2% (201 505,1 руб. = (197 554 102) / 100), общая сумма всех затрат составит 1 563 525,1 руб. (1 362 020 + 201 505,1).

Прибыль при этом определится в сумме 439 152,5 руб. (2 002 677,6 - 1 563 525,1) и, следовательно, возрастет по сравнению с прошлым годом на 14,1% ((439 152,5 100) / 384 862), а не на 15%.

Если далее постоянные затраты увеличиваются на 4% и составляют 205 456,2 руб. ((197 554 104) / 100), то при 10%-м росте переменных расходов общая сумма всех затрат равна 1 567 476,2 руб. (1 362 020 + 205 456,2). Прибыль в этом случае уменьшается до суммы 435 201,4 руб. (2 002 677,6 - 1 567 476,2), т.е. возрастает лишь на 13,1% (((435 201,4 100)/384 862) - 100).

Очевидно, что по мере возрастания постоянных затрат при прочих равных условиях темпы роста прибыли сокращаются.

Произведенные выше расчеты позволяют определить силу воздействия производственного рычага. Для этого следует из общей суммы выручки от реализации продукции исключить переменные затраты, а результат разделить на сумму прибыли.

В нашем примере сила воздействия производственного рычага в 1998 г. будет определена следующим образом: (1 820 616 руб. - 1 238 200 руб.) / 384 862 руб. = 1,5.

Показатель эффекта производственного рычага имеет важное практическое значение. Если выручка от реализации продукции возрастает, например на 4%, то, пользуясь показателем силы воздействия производственного рычага, можно заранее определить, что прибыль увеличится на 6% (4% 1,5).

В случае снижения выручки от реализации продукции на 8%, прибыль уменьшится на 12%.

Увеличение выручки от реализации продукции на 10% влечет рост прибыли на 15%. В итоге мы вернулись к началу примера.

Исходя из силы воздействия производственного рычага можно сделать вывод: чем выше удельный вес постоянных затрат и соответственно ниже удельный вес переменных затрат при неизменной сумме выручки от реализации продукции, тем сильнее сила воздействия производственного рычага. Однако это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как если при этом сократится выручка от реализации продукции, то предприятие понесет большие потери в прибыли.

Итак, приведенные выше примеры максимизации прибыли путем изменения доли переменных и постоянных затрат открывают возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат. Ориентировочные расчеты прибыли важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предпринимателя, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных экономических условиях является важнейшим фактором успешной предпринимательской деятельности предприятий и организаций.

Еще по теме 4.4. ОПРЕДЕЛЕНИЕ ПЛАНОВОЙ ПРИБЫЛИ:

- 3. Управление формированием операционной прибыли на основе системы «Взаимосвязь издержек, объема реализации и прибыли»

- 5.4 ОПРЕДЕЛЕНИЕ ПЛАНОВОЙ ПРИБЫЛИ - ИСХОДНЫЙ МОМЕНТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

- Установление принципов определения части прибыли государственного предприятия, подлежащей перечислению в бюджет в виде дохода собственника от использования имущества, и порядка такого перечисле-ния.

- 3.6.4. Планирование прибыли организации (предприятия) и предпринимательской прибыли

- Глава 2 ОСОБЕННОСТИ ПОВЕДЕНИЯ ПРЕДПРИЯТИЙ НА РАЗНЫХ ЭТАПАХ ЭВОЛЮЦИИ ПЛАНОВОЙ ЭКОНОМИКИ

- Авторское право - Адвокатура - Административное право - Административный процесс - Антимонопольно-конкурентное право -

Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) - (О × С),

где О - объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц - цена на единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп,

где Цтп - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп - полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле:

Прп = Врп - Срп ,

где Врп - планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп - полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Прп = Пон + Птп - Пок ,

где Пон - сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп - прибыль от объема выпуска товарной продукции в плановом периоде;

Пок - прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

38. Распределение прибыли на предприятии.

Объектом распределения прибыли является балансовая прибыль предприятия. Под ее распределением понимается направление на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно - хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно.

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности.

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок представления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели, финансирование природоохранных мероприятий и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положение, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

| " |