Рентабельность всего капитала предприятия (ROE, ROCE). Формула

Разберем рентабельность собственного капитала . В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона . Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

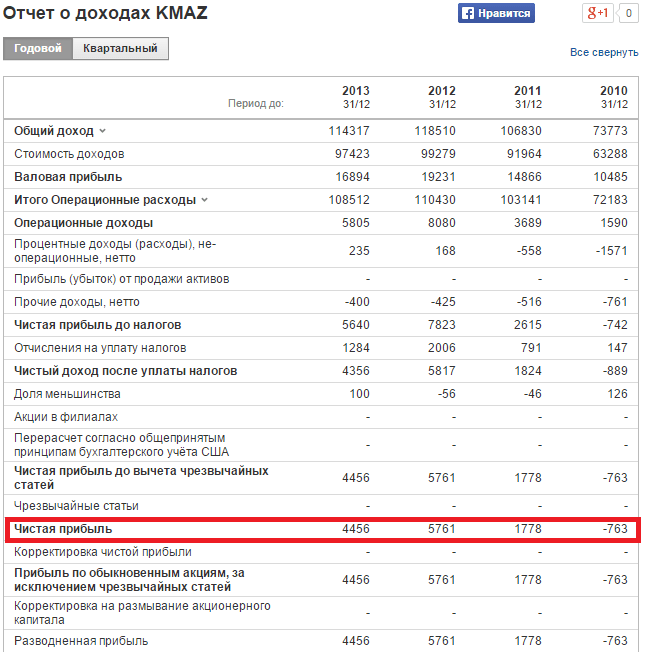

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% – нормальное значение для рентабельности собственного капитала .

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Сущность показателей рентабельности

Определение 1

Рентабельность характеризует доходность деятельности. Это относительный показатель, выражающийся в соотношении вложенных средств и полученного дохода. Величина показателя имеет только положительные значения, так как при получении предприятием убытка показатели рентабельности не рассчитываются.

Как таковых нормативных значений показателей рентабельности нет, однако в различных источниках можно найти среднестатистические значения в разрезе отраслей, стран и т.д.

Замечание 1

Показатели рентабельности наиболее полно отражают эффективность предприятия, поэтому широко используются при проведении финансового анализа. Рентабельность можно анализировать как в целом по предприятию, так и по отдельным направлениям деятельности.

При принятии решения о вложении средств необходимо сравнивать показатели рентабельности организации с аналогичными предприятиями в других отраслях, процентными ставками по банковским депозитам, доходностью ценных бумаг и др. Если доходность выбранного для инвестирования предприятия ниже уровня доходов по сравнению с другими возможными способами размещения средств и рентабельность не показывает динамики роста, то следует отказаться от размещения капитала в данном предприятии.

Замечание 2

Рентабельность капитала отражает доход получаемый на единицу вложенных средств.

Показатели рентабельности капитала

В ходе проведения финансового анализа рассчитывают следующие показатели рентабельности капитала:

- Рентабельность совокупного капитала выражается как соотношение прибыли до налогообложения и среднегодовой стоимости совокупных активов

- Рентабельность капитала по чистой прибыли рассчитывается как отношение чистой прибыли к среднегодовой стоимости совокупных активов

- Рентабельность долгосрочных инвестиций - соотношение прибыли до налогообложения к величине собственного капитала и долгосрочных обязательств. Данный показатель наиболее интересен инвесторам при принятии решения о вложении средств, так как показывает эффективность использования инвестированных средств.

- Рентабельность основного капитала - соотношение прибыли до налогообложения к среднегодовой стоимости основных средства

- Рентабельность оборотного капитала - соотношение прибыли до налогообложения к среднегодовой стоимости оборотных средств

- Рентабельность собственного капитала - соотношение чистой прибыли к среднегодовой стоимости собственного капитала. Этот показатель наиболее интересен собственникам предприятия, так как характеризует эффективность использования средств владельца.

- Рентабельность заемного капитала - соотношение прибыли до налогообложения с величиной заемного капитала.

Замечание 3

При этом следует понимать, что чем больше доля заемных средств в совокупном капитале предприятия, тем меньше величина рентабельности, за счет платы за использование привлеченных ресурсов (плата за пользование кредитом, процентная ставка по договору займа и т.д.).

При проведении финансового анализа показатели рентабельности капитала рассматриваются в динамике. В случае ухудшения показателей отчетного периода по сравнению с предыдущим в ходе анализа выявляются и анализируются причины снижения рентабельности и возможные пути решения проблем.

Кроме размера прибыли, при расчете рентабельности капитала можно использовать показатель выручки от реализации продукции. В таком случае расчет характеризует уровень продаж на каждый рубль вложений в имущество предприятия.

Рентабельность собственного капитала или ROE – это коэффициент рентабельности, который измеряет способность фирмы получать прибыль от инвестиций в компанию. Другими словами, коэффициент рентабельности собственного капитала показывает, какую прибыль генерирует компания на каждый доллар от общего акционерного капитала.

Таким образом, доходность 25 % означает, что каждый доллар общего акционерного капитала генерирует 25 центов чистой прибыли. Это важный показатель для инвесторов, потому что они хотят видеть, насколько эффективно компания будет использовать средства инвесторов для получения чистой прибыли.

ROE также является индикатором того, насколько эффективно руководство использует акционерный капитал для финансирования операций и роста компании.

Формула

Формула рентабельности собственного капитала рассчитывается путем деления чистой прибыли на собственный капитал.

В большинстве случаев ROE рассчитывается для владельцев обыкновенных акций. В этом случае привилегированные дивиденды не включаются в расчет, поскольку они недоступны для обычных акционеров. Привилегированные дивиденды затем вычитаются из чистой прибыли для расчета ROE .

Знаменатель – это разница между активами и обязательствами компании. Собственный капитал – остаток после погашения всех обязательств, имеющихся у компании. Кроме того, обычно используется среднее значение акционерного капитала за последний год, поэтому рассчитывается среднее значение от начального и конечного размера собственного капитала.

Анализ

Рентабельность капитала оценивает, насколько эффективно компания может использовать средства акционеров для получения прибыли и роста компании. В отличие от других коэффициентов рентабельности инвестиций, ROE является коэффициентом доходности с точки зрения инвестора, а не компании. Другими словами, это ROE рассчитывает, сколько зарабатывает компания на основе инвестиций инвесторов в компанию, а не инвестиций самой компании в активы.

Инвесторы хотят видеть высокий коэффициент рентабельности собственного капитала, поскольку это указывает на то, что компания эффективно использует средства своих инвесторов. Более высокие коэффициенты почти всегда лучше, чем более низкие коэффициенты, но их нужно сравнивать с коэффициентами других компаний в отрасли. Поскольку каждая отрасль имеет разные уровни доходы, ROE не может использоваться для эффективного сравнения компаний за пределами их отраслей.

Многие инвесторы также предпочитают рассчитывать рентабельность собственного капитала в начале периода и в конце периода, чтобы увидеть изменение дохода. Это помогает отслеживать прогресс компании и способность поддерживать положительную динамику прибыли.

Пример 1 – Parker Hannifin

Parker Hannifin – это производитель гидравлического оборудования, который продает инструменты строительным компаниям по всему миру. По итогам отчетного 2017 года чистая прибыль компании составила $1,287 млн. Собственный капитал компании на конец отчетного периода составил $ 5 ,267 млн ., на начало $4,579. Рентабельность собственного капитала :

ROE = $1,287 / (( $4,579 + $ 5 ,267)/2) = 26,1%

ROE компании Паркер Ханнифин в 2017 году составила 26,1%. Это означает, что каждый доллар обыкновенных акций акционера заработал около $0 .26 в этом году. Другими словами, акционеры увидели 26-процентную отдачу от своих инвестиций. Коэффициент ROE , скорее всего, считается высоким для ее отрасли. Это может означать, что Паркер Ханнифин является лидером своей отрасли .

В среднем статистика последние за 5-10 лет коэффициента ROE предоставит инвесторам лучшую картину роста и развития этой компании. Однако рост рентабельности компании или повышение ROE не обязательно приносят выгоду инвестору. Если компания сохранит эту прибыль, владельцы обыкновенных акций акционеры смогут зафиксировать прибыль только за счет роста цены акции.

Пример 2 – Goldman Sachs

Инвестиционный банк Goldman Sachs получил доход в размере $8,085 млн. по итогам 2017 года (не включая корректировку на налог). При этом, среднее значение собственного капитала банка составляет $74,721 млн.

ROE = $8,085/ $74,721 = 10.8%

Это означает, что за каждый доллар, вложенную в Goldman Sachs, банк зарабатывает почти 11 центов. Учитывая высокий финансовый рычаг банка (11: 1), рентабельность собственного капитала в 10.8% является очень низким значением. Однако подобная ситуация характерна для всего финансового сектора США и Европы. До финансового кризиса 2007-2009 гг. ROE инвестиционных банков США превышал 20%.

Выводы

Если вы хотите более детально оценить рентабельность собственного капитала и определить ключевые катализаторы, необходимо прочитать статью Модель Дюпона (Dupont): формулы, примеры, применение . Эта статья объяснит три компонента, которые формируют ROE, и более детально остановится на каждом из них . Это позволит определить источник роста или сокращения компании . Например, модель Дюпона позволит выяснить, были ли недавние улучшения ROE вызваны 1) ростом уровня задолженности или 2) улучшением эффективности производства

« Дмитрий, потенциальные финансовые потери от негативного изменения репутации весьма непросто переложить на язык цифр. Есть большой шанс скатиться в субъективизм. »

В том то и дело, что финансовые аналитики все усложняют, т.к. у них в голове у них много всякой ненужной информации и знаний, которые они пытаются применить там, где этого не нужно. Для человека с молотком все вокруг кажется гвоздями. Если человек отучился в матиматическом вузе, то работая финансовым аналитиком, он волей-=неволей будет сидеть и высчитывать всякие хитроумные опционные стратегии и т.п. и будет от истины гораздо дальше, чем обычный человек с улицы. Личео для меня абсолютно понятно, что финансовые показатели Банка Тинькофф в последующих отчетах сильно ухудшатся. Давайте запомним эту дискуссию и подведем итоги в будущем.« Мы будем благодарны, если вы предоставите подробные исследования на данную тему. »

Я не публичная компания привлекающая чужие деньги. Я на свои живу. Поэтому мне нет необходимости рекламировать свои исследования и наблюдения. Кое-что выкладываю в блогах на Комоне. Да и смысла в подробностях нет. Достаточно видеть общую картину по вашим же собственным хит-парадам и утверждениям. Вы постоянно удивленно утверждаете о недооцененности ФР РФ по показателю Р/Е. И что. Он становится только недооценённее. Это уже очевидное доказательство что никакой Р/Е рынок не волнует. Далее смотрим ваш ХИТ-ПАРАД. На первых местах:Газпром,ВТБ,Транснефть. ВТБ особая история. Более неэффективного управления инвестициями трудно придумать. Газпром и Транснефть имеют Р\Е уже наверное 1.И что. Рынок это абсолютно не волнует. Потому что все ясно понимают никаких денег здесь никто никогда не получит иначе кроме как на спекулятивных торговых операциях. Здесь будут одни инвестиции в бесконечно счастливое будущее. А что стоят ваши оценки строительных компаний. Если бы там не поддерживали котировки биржевые кукловоды и акции не лежали бы в залоге у банков они бы давно стоили в районе 0. Вам какие ещё нужны исследования чтоб стало ясно о несоответствии ваших и биржевых реалий? Если цена на рынке долго не соответствует вашим о ней преставлениям, то прав всегда рынок. И пытаться представлять себя умнее его это и есть игнорирование практики как критерия истины и путь к разорению.

« А вот здесь базовая ошибка Арсагеры демонстрирующая нерыночность её взглядов. Лучше называть не чистый,а свободный денежный поток. На рынке нет другой базовой величины для измерений кроме денег,и любые не денежные бумажные доходы не являются реальными доходами,а являются профанацией. Любые кап.вложения практически в любом предприятии снижают его стоимость на величину этих вложений.Потому что вы это ни кому не продадите в реальности в будущем.Цена на бирже это чистая спекуляция тему будущих СВОБОДНЫХ денежных потоках и более ничего. Непонимание этого разорило и разорит ещё массу новичков на рынке и компаний игнорирующих этот очевидный факт. »

Ваша позиция относительно инвестиций нам предельно ясна, Вы не один раз ее выражали. Сейчас в Ваших словах одна общность и никакой конкретики. Приведу пример: "Любые кап.вложения практически в любом предприятии" — пожалуйста, приводите конкретные примеры и расчеты, докажите, что "ЛЮБЫЕ капвложения" и в "ЛЮБОМ предприятии", не стоит так запросто бросаться абсолютными утверждениями.

"Цена на бирже это чистая спекуляция тему будущих СВОБОДНЫХ денежных потоках и более ничего", мы уверены, что Вы искренне в это верите, и не пытаемся Вас переубедить у нас нет такой задачи. Советуем для расширения кругозора учитывать и другие мнения — http://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/vzaimosvyaz_ekonomiki_kompanij_i_stoimosti_ih_akcij/

"Непонимание этого разорило и разорит ещё массу новичков на рынке и компаний игнорирующих этот очевидный факт." — новичков разоряют спекуляции, при необходимости мы можем предоставить вам множество доказательств этого. Кроме того, как уже было сказано, ваш "очевидный факт" не то что не "очевидный", он еще и не "факт".

ОПРЕДЕЛЕНИЕ

Рентабельность собственного капитала (англ. ROE) представляет собой сравнение показателя чистой прибыли с собственным капиталом предприятия.

Рентабельность капитала является основным финансовым показателем при подготовке отчета отдачи для любых инвесторов, собственников бизнеса. Этот коэффициент показывает степень эффективностииспользованиявложенного в дело капитала. В отличие от похожего показателя «рентабельность активов», показатель рентабельности собственного капитала показывает эффективность использования не всей совокупности капитала (активов) предприятий, а лишь части, принадлежащей собственникам предприятия.

Формула рентабельности собственного капитала

Рентабельность СК можно вычислить путем деления чистой прибыли (обычно берется за год) на собственный капитал предприятия:

ROE=ЧП/СК * 100%

Здесь ЧП – величина чистой прибыли,

СК – сумма собственного капитала.

Результат формулы рентабельности собственного капитала умножают на 100% с целью получения результата в процентном соотношении.

Для более точного расчета необходимо применять среднюю арифметическую величину собственного капитала запромежуток времени, в котором была получена чистая прибыль (в основном год). Для этого собственный капитал начала периода суммируется с собственным капиталом конца периода и полученный результат делится на 2.

Чистую прибыль предприятия можно узнать из «Отчета о прибылях и убытках», а стоимость собственного капитала из данных пассива ББ (бухгалтерского баланса).

Для расчета показателя за период, отличный от года, применяется формула рентабельности собственного капитала в следующем виде:

ROE=ЧП * (365/Qдн) / ((СКнп+СКкп)/2)

Здесь ROE – показатель рентабельности собственного капитала,

ЧП – сумма чистой прибыли за рассматриваемый период,

Qдн – количество дней в периоде,

СКнп – собственный капитал на начало периода,

СКкп – собственный капитал на конец периода.

Еще одним подходом к расчету рентабельности собственного капитала считается применение трехуровневого анализа, который осуществляется с помощью формулы Дюпона.

Данная формула разбивает показатель рентабельности на три составляющие (факторы), которые позволяют более глубоко исследовать полученный результат:

- Рентабельность продаж (отношение прибыли к выручке),

- Оборачиваемость активов (отношение выручки к активам),

- Финансовыйлеверидж (соотношение капиталов – ссудного и собственного).

Нормативное значение

В соответствии со среднестатистическими показателями рентабельность собственного капитала должна составлять около 10-12% (например, в США и Великобритании).

Для инфляционной экономики (например, России) показатель должен быть больше. Основным показателем для сравнения при анализе рентабельности собственного капитала является процент альтернативной доходности, получаемой собственником при вложении своих средств в другой бизнес.

Формула рентабельности собственного капитала будет иметь смысл лишь при наличии у предприятия собственного капитала или положительных чистых активов. В противном случае результат расчетов не пригоден для анализа, поскольку даст отрицательное значение.

Показатели рентабельности собственного капитала

На рентабельность собственного капитала могут оказывать воздействие следующие показатели:

1) операционная активность и ее эффективности (чистая прибыль от реализации);

2) активы предприятия и отдача от них;

3) отношение между собственными и заемными средствами.

Потенциальные инвесторы используют показатель рентабельности собственного капитала, поскольку он дает представление о том, насколько грамотно используется инвестированный капитал. При этом собственники вкладывают собственные средства путем формирования уставного капитала, получая взамен право на процент прибыли.

Примеры решения задач

ПРИМЕР 1

| Задание | Инвестор принимает решение о вложении средств в какое-либо предприятие. Даны показатели двух предприятий за прошлый отчетный период:

Предприятие А Величина собственного капитала – 400 тыс. руб. Предприятие В Величина собственного капитала – 650 тыс. руб. Чистая прибыль – 100 тыс. руб. Определить рентабельность собственного капитала по двум предприятиям и сравнить, какое из них более рентабельно. |

| Решение | Рентабельность собственного капитала можно вычислить путем деления чистой прибыли за соответствующий период на собственный капитал предприятия:

ROE=ЧП/СК * 100% ROE(А)=100/400 * 100%=25% ROE (В)=100/650 * 100%=15,38% Вывод. Мы видим, что доходность предприятия Авыше, чем компании В. По этой причине инвестор выберет для перспективного вложения первое предприятие. |

| Ответ | ROE(А)=25%, ROE (В)=15,38% |